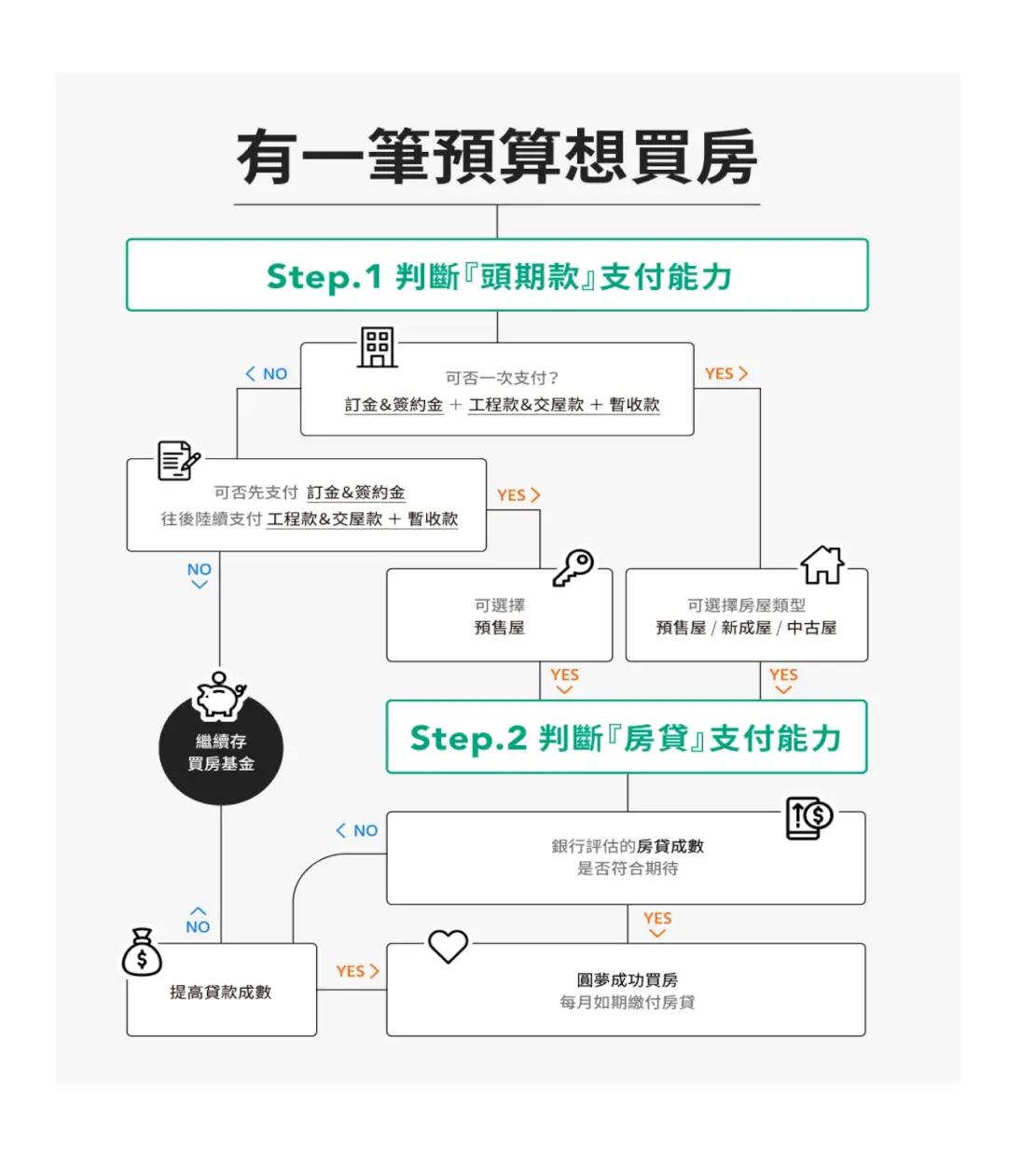

頭期款要準備多少,以及買房可以貸款多少錢,是所有想買房的人都會關心的問題,本篇將依序說明:頭期款如何抓、 頭期款的計算方式、房貸的條件及成數,文末也提供了買房負擔表可供大家參考判斷。

一、頭期款是什麼

頭期款就是能跟銀行貸款之外,要先準備好的自有資金。一般來說,建議準備房價總價20%~30%的頭期款,其中包含買房要支付的訂金、簽約金…等,和買房以外需要額外準備的費用。

1-1 了解影響頭期款高低的因素

1. 房屋類型會影響貸款成數,間接影響頭期款

預售屋及新成屋,普遍可以貸到買房總價70%~80%的房貸。中古屋則是60%~70%左右。因此想購買新屋,只需準備20%~30%的頭期款。而中古屋要準備30%~40%的頭期款。

2. 頭期款的付款時間,會根據預售屋及成屋而有區別

新成屋及中古屋,都是已經蓋好的房子。因此頭期款為,訂金&簽約金的20%(新成屋)、30%(中古屋)。

若透過仲介買中古屋,買方有購買意願時,房仲普遍會請買方支付10萬的斡旋金,斡旋單上會有買方期望的購房價格,後續再由房仲與賣方溝通。在買賣雙方有共識之後,斡旋金就會變成買賣價金中的一部分,可直接折抵在訂金及簽約金內。

而以預售屋最常見的八成房貸來說,兩成的頭期款會拆分為10%首付款(訂金&簽約金),也是最初僅需支付的費用,後續的5%工程期款會依建商規定繳納,剩餘5%的交屋款則在交屋前支付。因此若工程期較長,付款的週期相對拉長,能籌備資金的時間也就變得更充裕。

頭期款比較表:預售屋、新成屋、中古屋(表1)

訂金+簽約金 | 房屋貸款 | 暫收款 | 裝潢費用 | |||

新成屋 | 20% 頭期款=自備款 | 80% | 20萬 | 4-7萬/坪 | ||

中古屋 | 30% | 70% | 20萬 | 6-12萬/坪 | ||

首付款 (訂金&簽約金) | 工程期款 | 交屋款 | 房屋貸款 | 暫收款 | 裝潢費用 | |

預售屋 | 10% | 5% | 5% | 80% | 20萬 | 4-7萬/坪 |

*建商都有各自的付款規範,可先行詢問以做自身評估

不能不知道的小知識

1. 「自備款」也被稱作「頭期款」,兩者最大的差異在「付款&籌措時間」的不同

舉例說明:新成屋要支付兩成自備款,但因無法拆分為工程期款或是交屋尾款,因此自備款就等於頭期款;而同樣20%的自備款,預售屋最初僅需支付第一期的款項,也就是「頭期」款(訂金&簽約金)共10%,後續再依工程款及交屋款的規定時間繳付即可,因此頭期款只需要10%。

自備款與頭期款的差異比較(表2)

訂金+簽約金

房屋貸款

暫收款

裝潢費用

新成屋

20%

頭期款=自備款

80%

20萬

4-7萬/坪

中古屋

30%

頭期款=自備款70%

20萬

6-12萬/坪

首付款

(訂金&簽約金)

工程期款

交屋款

房屋貸款

暫收款

裝潢費用

預售屋

10%

5%

5%

80%

20萬

4-7萬/坪

2. 工程期款的繳款方式

- 按工程階段繳付:根據施工進度分期繳納,一般會拆分3~4期

- 每月或每期繳付:不論施工進度,皆需按期繳納

- 零工程期款(一次性繳付):將工程款及交屋款,延長至交屋前一次性繳納。雖然最初準備的自備款較少,但後續交屋時要承擔的壓力較大,需審慎評估自身財務狀況。

不同工程期款說明表(表3)

付款方式

按工程階段繳付

根據施工進度分期繳納,一般會拆分3~4期

每月或每期繳付

不論施工進度,皆需按期繳納

零工程期款

(一次性繳付)

將工程款及交屋款,延長至交屋前一次性繳納。雖然最初準備的自備款較少,但後續交屋時要承擔的壓力較大,需審慎評估自身財務狀況。

3. 交屋款又稱「交屋保留款」

若驗屋時發現瑕疵,可在驗收單內要求建商限期改善,並扣留款項。為保障消費者權益,法律規定,交屋款最低不得少於5%。

1-2 房價以外的附加費用#暫收款

在建商交屋給消費者前,要完成繁瑣的行政流程跟稅費繳納,建商為了方便已購客,往往會預收一筆費用,協助後續的代辦代付。該筆費用是「暫收款」,又俗稱「預售屋代收款」。暫收款會預收約15~30萬不等,購買坪數越大收費會越高,後續會根據實際衍生的費用,多退少補。因此事先準備,可以避免後續資金不足,發生交屋時間延後的情況。

其中包含

- 政府稅費(交易稅):契稅、印花稅、地政登記規費…

- 代辦費及手續費:貸款徵詢查詢費、火災地震險保費、過戶登記/設定登記代書費…

- 其他費用:社區預收管理費、水電費、瓦斯管線費…

房價以外的附加費用#暫收款(表4)

首付款 (訂金&簽約金) | 工程期款 | 交屋款 | 房屋貸款 | 暫收款 | 裝潢費用 | |

預售屋 | 10% | 5% | 5% | 80% | 20萬 | 4-7萬/坪 |

新成屋 | 20% 頭期款=自備款 | 80% | 20萬 | 4-7萬/坪 | ||

中古屋 | 30% | 70% | 20萬 | 6-12萬/坪 | ||

1-3 房價以外的附加費用#裝潢費用

第一次買房不熟悉,偶爾會發生頭期款分配的太剛好,而忘記預留裝潢的費用。對裝潢預算有認知,才能做更完善的財務規劃。

裝潢費用,主要取決於屋況、坪數及自身的需求。普遍來說,新屋的裝潢費用會比中古屋來的低。一方面新屋的屋況良好,加上有完善的水電配置及附贈的廚衛設備,也就無需再進行拆除清運或翻新維修。

新屋每坪的裝潢費用約在4~7萬,中古屋則是在6~12萬。以實際坪數25坪數的新屋來說,裝潢預算會落在100萬~175萬。若是採簡易的裝潢,以新成屋的標配情況下,地板已鋪有磁磚、也附贈衛浴及廚具三機,就只需要再包天花板、做窗簾、裝冷氣及擺放家具。不過要特別注意,預售屋能根據自身需求,在工程階段進行客變,先行調整格局規劃,一般費用為$1500~$6000/坪。

房價以外的附加費用#裝潢費用(表5)

首付款 (訂金&簽約金) | 工程期款 | 交屋款 | 房屋貸款 | 暫收款 | 裝潢費用 | |

預售屋 | 10% | 5% | 5% | 80% | 20萬 | 4-7萬/坪 |

新成屋 | 20% 頭期款=自備款 | 80% | 20萬 | 4-7萬/坪 | ||

中古屋 | 30% | 70% | 20萬 | 6-12萬/坪 | ||

1-4 實例分享

大壯,今年有結婚規劃,目前就職於信義區,在公司附近租房,剛好租約即將到期。和未婚妻討論後,希望能就近陪伴在土城的母親,因為通勤還算便利,加上未來若有小孩,母親也能幫忙照顧,減少負擔,因此最終決定在新北土城買房。

下表為例:新北土城,2+1房,28坪產品,每坪60萬計算,總價約1680萬(表6)

訂金+簽約金 | 房屋貸款 | 暫收款 | 裝潢費用 | |||

新成屋 28坪 總價1680萬 | 20% 頭期款=自備款 | 80% | 20萬 | 4-7萬/坪 | ||

336萬 | 1344萬 | 20萬 | 155萬 | |||

中古屋 28坪 總價1680萬 | 30% | 70% | 20萬 | 6-12萬/坪 | ||

504萬 | 1176萬 | 20萬 | 252萬 | |||

首付款 (訂金&簽約金) | 工程期款 | 交屋款 | 房屋貸款 | 暫收款 | 裝潢費用 | |

預售屋 28坪 總價1680萬 | 10% | 5% | 5% | 80% | 20萬 | 4-7萬/坪 |

168萬 | 84萬 | 84萬 | 1344萬 | 20萬 | 155萬 | |

大壯和未婚妻,目前共準備350萬的頭期款,以現有預算來評估,除了中古屋的頭期款不足,無法選擇之外,預售屋跟新成屋都可以是其中的選擇。預售屋最初僅需支付168萬的首付款,後期依工程期繳納剩餘10%期款即可,壓力相對低。而新成屋需準備336萬,雖然留在手中的資金較少,但可隨時入住,比較符合目前需求。

進而來討論,額外的費用,暫收款和裝潢費用(表7)

訂金+簽約金 | 房屋貸款 | 暫收款 | 裝潢費用 | |||

新成屋 28坪 總價1680萬 | 20% 頭期款=自備款 | 80% | 20萬 | 4-7萬/坪 | ||

336萬 | 1344萬 | 20萬 | 155萬 | |||

中古屋 28坪 總價1680萬 | 30% | 70% | 20萬 | 6-12萬/坪 | ||

504萬 | 1176萬 | 20萬 | 252萬 | |||

首付款 (訂金&簽約金) | 工程期款 | 交屋款 | 房屋貸款 | 暫收款 | 裝潢費用 | |

預售屋 28坪 總價1680萬 | 10% | 5% | 5% | 80% | 20萬 | 4-7萬/坪 |

168萬 | 84萬 | 84萬 | 1344萬 | 20萬 | 155萬 | |

若選擇購買新成屋,在付完336萬頭期款之後,勉強能支付20萬的暫收款。不過就需另外協調一筆資金,來支付裝潢費用。

以預售屋來說,暫收款跟裝潢費用共175萬(20萬+155萬),都可在蓋完房子後支付,因此有充裕的準備時間,是評估下最輕鬆的選擇。但預售屋普遍需2-3年後才交屋,若要繼續租房,以信義區便宜的老公寓三房與他人合租,每月也要$15,000,三年要再多花54萬,讓大壯有些猶豫。

以大壯的情況,他有固定投資股票,加上新建案有附贈廚具三機與衛浴五金,都能節省部分預算。在綜合考量下,因有隨時入住的需求,加上有筆額外的資金,大壯最終選擇購買新成屋。

1-5 小彙整#頭期款

頭期款是買房需要的第一筆資金,新屋的頭期款建議準備總價的20%-30%,中古屋的頭期款則要準備30%-40%。

對首購的小資族來說,預售屋頭期款的負擔壓力比較小,中古屋的頭期款付款壓力比較大,但整體而言,買房仍需注意個人的財務規劃,以避免無法如期交屋或入住。

二、房屋貸款的注意事項

準備充足的頭期款後,接下來就要評估,至關重要的房屋貸款。買房的最大筆支出,不外乎就是要不停歇支付30年以上的房貸費用。有哪些因素會影響銀行的核定標準?條件不夠好要怎麼提高貸款成數?我能負擔得起每月的房貸嗎?

2-1 房屋貸款的條件

貸款條件,主要受到「房屋鑑價&房貸成數」影響,以下可分為兩個層面來討論:

- 房屋本身

- 地段及周邊環境

物件若位於蛋黃區、捷運站和學區附近,銀行會判斷轉手性良好,有較佳的鑑價依據及房貸成數。反之,若周邊有嫌惡設施,如高壓電塔、垃圾回收站、加油站、寺廟或殯葬社…等,都會影響貸款成數的上限。 - 屋齡屋況

和中古屋相比,預售屋可取得較高的房屋鑑價及貸款成數,這與房子的屋況良好及屋齡高低,也有直接的關聯。 - 坪數

銀行普遍會把房屋權狀15坪以下的房屋,判定為套房貸款,核定成數可能會少0.5~1成。近年因大量投資客炒作,加上公設比高,為了降低風險,會用較為保守的心態來審核房貸條件。 - 豪宅門檻

政府目前認定,台北市總價7000萬為豪宅,新北市豪宅門檻6000萬,其餘地區則為4000萬。若被認定為豪宅,房貸成數就會大大降低,只剩四成左右。

2. 申貸人

- 年齡

建議在20~65歲之間。因房屋還款年限長,銀行會考量申貸人,退休後是否也具備足夠的還款能力。 - 信用分數&銀行貢獻度

銀行會以信用聯徵紀錄,來判斷申貸人是否有信用瑕疵,有無定期還款的能力。若是長期與銀行往來的客戶、有固定定存、大額活存,尤其是薪轉戶,也都會是申請貸款時,銀行擇優核定貸款成數的依據之一。 - 固定收入

判斷申貸人的現金流穩定性,也是銀行核發房貸的重點。收入穩定的軍公教職、上班族、醫師、律師、會計師,甚至是前500大企業的職員,往往都能有獲得較為優惠的貸款成數。 - 是否為首購

主要判斷依據為名下有無房產。首購族的貸款成數較高,利率也會比較低。

2-2 如何提高貸款成數

除了依據上述條件,銀行會給出不同的貸款成數,還有幾種可以提高貸款成數的方法。

- 提供擔保人:找收入穩定或名下有不動產的配偶/近親作為保人,能提高擔保設定。

- 提供擔保品:抵押名下其他不動產,可作為增加的擔保品。

- 自動縮短還款年限:幫助銀行降低逾期放款的風險,相對就能提高貸款金額。

- 承擔較高房貸利率:在評斷自身還款條件許可下,進一步和銀行洽談,用較差的貸款利率換取提高貸款成數。

提高房貸成數的方法(表8)

提高貸款成數的方法 | |||

提供擔保人 | 找收入穩定或名下有不動產的配偶/近親作為保人,能提高擔保設定 | ||

提供擔保品 | 抵押名下其他不動產,可作為增加的擔保品 | ||

自動縮短還款年限 | 幫助銀行降低逾期放款的風險,相對就能提高貸款金額 | ||

承擔較高房貸利率 | 在評斷自身還款條件許可下,進一步和銀行洽談, 用較差的貸款利率換取提高貸款成數。 | ||

2-3 房貸還款方式計算

目前常見的房貸還款方式有兩種,「本金平均攤還」與「本息平均攤還」。

- 本金平均攤還 每月要繳的金額 = 固定的本金+剩餘本金的利息

每個月要繳固定的本金,加上剩餘還款本金的利息。因此前期支付的費用較高,還款壓力大,但後期隨著本金減少,還款利息也會一起變少。屬於先苦後甘的類型。 - 本息平均攤還 每月要繳的金額 = 固定的總額(本金+利息)

每月繳的房貸金額是固定的,有利未來的財務規劃,是目前較普遍的還款方式。前期支付的房貸會比「本金均攤」少,還款壓力較小,不過相對總利息就會比較高。雖然整體支付的利息高,但若有額外的資金,也可以多還本金,有效節省利息產生。

網路上有很多房貸試算的平台,最有效的方式就是善用工具。我們推薦: 591房貸試算工具

可依照各自的需求,進而評估合適的還款方式。在此建議,每月要支付的房貸金額不要超過總收入的40%~45%,以免突然陷入龐大的還款壓力,影響原先的生活品質與日常開支。

不能不知道的小知識

寬限期:銀行大多提供3~5年的房貸寬限期,目的就是為了緩和付完頭期款後的還款負擔。在這期間內只需繳利息,不需償還本金,建議首購小資族可多加善用銀行提供的寬限期。

2-4 實例分享

大壯和未婚妻決定購買新成屋後,隨即簽約,完成頭期款的支付。後續的房貸,會由建設公司以整批的方式,跟長期配合的銀行進行處理。新屋的屋況良好,普遍能爭取到較佳的房貸成數,約八成以上。

大壯購買的新成屋,總價約1680萬,八成房貸(表9)

訂金+簽約金 | 房屋貸款 | 暫收款 | 裝潢費用 | |||

新成屋 28坪 總價1680萬 | 20% 頭期款=自備款 | 80% | 20萬 | 4-7萬/坪 | ||

336萬 | 1344萬 | 20萬 | 155萬 | |||

中古屋 28坪 總價1680萬 | 30% | 70% | 20萬 | 6-12萬/坪 | ||

504萬 | 1176萬 | 20萬 | 252萬 | |||

首付款 (訂金&簽約金) | 工程期款 | 交屋款 | 房屋貸款 | 暫收款 | 裝潢費用 | |

預售屋 28坪 總價1680萬 | 10% | 5% | 5% | 80% | 20萬 | 4-7萬/坪 |

168萬 | 84萬 | 84萬 | 1344萬 | 20萬 | 155萬 | |

採591的試算工具測算,依表格順序填入,計算方式、房屋總價、首付款、貸款期限、寬限期、利率方式、年利率。工具會自動試算,本息平均攤還和本金平均攤還,每月需要還款的費用。

本息平均攤還及本金平均攤還的比較如下(表10)

本金 | 利息 | 本息合計 | 寬限期5年 | 每月房貸 | |

本息平均攤還 | 1344萬 | 318萬 | 1662萬 | $14,560/月 | $52,498/月 |

本金平均攤還 | 1344萬 | 306萬 | 1650萬 | $14,560/月 | $59,360/月。$59,311/次月 .....依序遞減..... $44,849/最後一月 |

兩種方法在寬限期的五年內,還款金額都是$14,560/月。最大的差異在於寬限期後每月需要支付的房貸金額差異。

大壯和未婚妻,兩人平均每月薪資11萬,以首月的房貸金額計算,採「本息平均攤還」房貸/收入佔比約47%;採「本金平均攤還」房貸/收入佔比約53%。兩者的比重都大於45%,但因有五年的寬限期,初期可以先緩和龐大的房貸壓力。整體而言,在寬限期前,要支付的金額都相同,因此採何種方法差異不大。「本息平均攤還」的總利息較高,不過初期採「本息攤還」的負擔會相對輕鬆,而「本金攤還」後期要繳付的房貸比較低,在後期才會比較輕鬆。

不過大壯考量目前正處事業上升期,未來薪資必定會提高,所以不論採「本金攤還」或是「本息攤還」,還款壓力都會逐漸降低,不如在初期讓自己不要有大的負擔,畢竟第一次買房還是保守點比較好。而本息均攤還有最大的好處,每月還款的金額固定,有利於大壯結婚和生寶寶後的財務規劃。「本息平均攤還」也是目前銀行最普遍採用的房貸計算方式。

2-5 小彙總#房屋貸款

房屋貸款會因為房屋本身及申貸人的條件而有影響,位處的地段及屋況都會直接影響房屋鑑價,申貸人有良好信用及穩定現金流,也有利於提高房貸核定成數。目前市面最普遍採用「本息平均攤還」的房貸計算方式,每月支付固定的房貸,也有利於財務規劃。多加善用銀行提供的寬限期,能有效緩和初期龐大的房貸壓力。

三、買得起,買房小實測

四、如何找出適合你的建案?

市場混亂、房價不低是事實,但對於有剛性需求的人來說,該怎麼去判斷、平衡,我們遇過太多人不了解預售屋行情,也不了解家附近的價位,等走進接待中心才發現,價位遠超出自己的預期,所以,如果能先認知自己適合哪些建案,是不是就能不走冤枉路,節省大把時間?

買得起團隊,開發了一個找房平台-MYMY幫你找,

雖然還在測試優化階段,但配對方式很簡單,只要告訴我們 2 個問題,馬上知道自己該看哪些建案:

1.你想要住哪裡

2.每個月能負擔多少

和市面上能夠計算房貸工具不同的是,我們會把「建案」直接配對給你,這一切全都是透過政府實價登錄數據,計算出來,既能貼近市場行情,又能省去你找房的時間。不過工具還是有進步空間,目前以預售屋、新成屋、透天物件為主,中古屋資料尚在整理,可能無法完全滿足所有人需求。但透過它,去平衡資訊落差、讓你更好判斷市場價位。如果你也有買房需求,可以先來試看看,點擊>>MYMY幫你找

2 thoughts on “頭期款和房貸大解析,買房準備多少錢才夠?”

nice.

謝謝您的鼓勵!